ELS를 발행회사의 입장에서 살펴보기

ELS는 기본적으로 증권회사에서 발행을 합니다. 이것을 ELS로 증권회사에서 판매하는지, ELT로 신탁계약으로 판매하는지, ELF로 투자상품으로 판매하는지만 다르다는 것은 앞선 포스팅에서 설명했습니다. 따라서 ELS로 판매하는지 ELT로 판매를 하는지, ELF로 판매를 하는지는 판매 단계에서의 차이입니다. 따라서 오늘은 판매단계가 아닌 ELS 운용단계인 발행회사 측면에서 살펴보도록 하겠습니다.

ELS, ELT, ELF의 차이점_본질은 모두 ELS를 사는 것

ELS, ELT, ELF의 차이점 안녕하세요. 홍콩 HSCEI 지수의 하락으로 HSCEI 지수 기초자산의 ELS, ELT, ELF 대규모 손실 상환사태로 인해, 각 종 기사와 뉴스에서 떠들썩합니다. 내용을 보면 어떤 매체에서는 E

lifeinfostorage.com

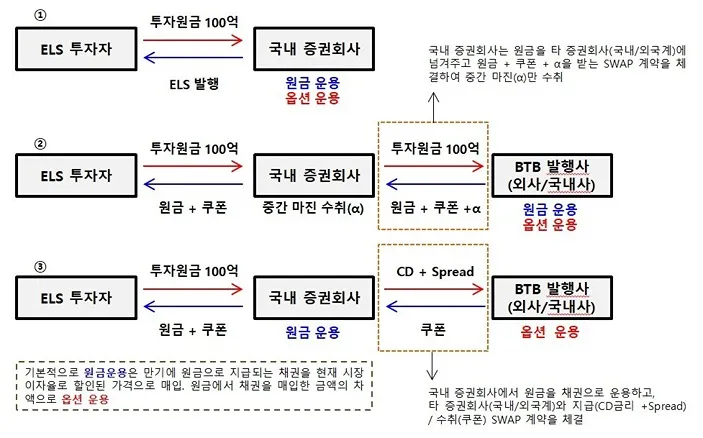

케이스별 ELS의 발행구조

그럼 각 케이스 별로 발행구조가 어떻게 되는지 알아보도록 하겠습니다.

①의 케이스는 증권회사에서 ELS 발행 후 투자원금을 직접 운용하여 ELS 지급 쿠폰을 만드는 방식입니다. 증권회사는 자체 운용으로 ELS의 손익 구조를 복사하여 투자자에게 지급해야 하는 쿠폰을 만드는 방식입니다. 헤지 운용은 동적 델타 헤지 운용을 합니다. 동적 델타 헤지 운용에 관해서는 추후 포스팅 할 예정입니다.

https://lifeinfostorage.com/entry/ELS의-쿠폰은-어디서-나오는-것일까-ELS-운용-원리

ELS의 쿠폰은 어디서 나오는 것일까 ELS 운용 원리

ELS 헤지 운용의 원리 서론 ELS의 거래구조와 ELS 발행회사 입장에서의 ELS 이해하기에서 ELS는 제로섬 게임이 아니다고 설명을 드렸고, ELS 발행회사는 자산(투자원금)과 부채(ELS)의 평가가격을 일치

lifeinfostorage.com

②와 ③의 케이스는 ELS를 발행한 증권회사가 외국계 혹은 국내 증권회사와 Back to Back으로 운용의 일부 혹은 전부를 넘기는 방식입니다. 이때, ELS 발행회사가 원금까지 모두 넘긴다면, ②의 케이스이고, 원금은 ELS 발행회사가 운용하고 나머지 옵션운용 부분만 Back to Back 거래를 한다면 ③의 경우입니다.

②와 ③의 케이스 모두 옵션운용을 하는 회사는 동적 델타 헤지 방식으로 ELS의 손익구조를 복사하여 운용합니다.

케이스 별로 본 것과 같이 ELS 발행회사는 고객에게 투자받은 원금을 자체적으로 운용하던 다시 Back to Back 거래를 하던지 간에 발행한 ELS와 동일한 수익구조를 가지도록 자금을 운용합니다.

따라서, 투자자들이 흔히 오해하는 ELS는 파생상품이니 제로섬 게임이다. 즉, 내가 쿠폰 수익을 얻으면 ELS 발행회사는 쿠폰만큼 손실을 보고, 내가 손실을 보면 ELS 발행회사가 그만큼 이익을 본다라는 것은 잘못된 생각이다라고 말할 수 있습니다.

ELS 발행회사는 투자자와 동일한 수익구조를 가지도록(즉, 투자자와 같은 포지션) 운용을 하기 때문에 고객이 쿠폰 수익을 얻으면 발행회사도 쿠폰을 지급한 후의 +α를 얻을 수 있는 것이고, 고객이 손실이 난다면 고객원금으로 만든 포지션이 동일하게 손실이 난다는 것을 의미합니다.

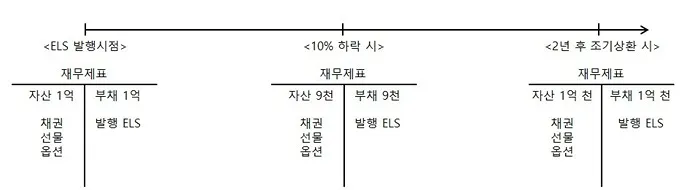

ELS 발행시 발행회사의 재무제표

어떻게 투자자와 같은 포지션이라는 말인가?라고 의문을 가질 수 있습니다. 이와 같은 의문은 ELS의 발행회사 입장에서의 재무제표의 변동을 보시면 쉽게 이해하실 수 있습니다.

ELS 발행을 한다는 것은 발행회사에서는 고객에게 약속된 수익을 제공해야 하는 채무가 발생되는 것입니다. 그리고 그 반대의 급부로 발행회사의 재무제표에는 투자원금인 현금(자산)이 들어오는 것입니다. 발행회사는 수취한 현금으로 ELS의 수익구조를 복제할 수 있도록 각 자산을 매입합니다. 여기서 중요한 포인트는 앞으로 ELS 발행회사는 ELS(부채)의 평가가격과 자산의 평가 가격을 일치시켜야 한다는 것입니다.

ELS의 기초자산 중 하나의 주가가 10% 하락하였다고 가정하면, ELS의 가격도 약 10% 정도 하락할 것입니다. 동시에 ELS의 수익구조를 복제하고 있는 발행회사의 자산도 대략 10%의 가격 하락이 발생합니다.

반대로, 2년 시점에 조기 상환이 이뤄져 2년 동안의 이자 10%를 지급해야 한다면, 부채의 평가가격도 당연히 1억의 10%를 가산한 1억 천만 원이 되어 있으며, 동시에 자산의 가격도 1억 천만 원 수준이 되어 있고, 발행회사는 해당 자산을 시장에 매도하여 투자자에게 원금과 약속된 수익을 제공하게 됩니다.

예시를 보면 알 수 있듯이, 앞서 언급한 “제로섬 게임”이라는 오해와는 다르게 발행회사는 투자자와 동일한 포지션으로 운용을 하고 있습니다. 따라서, 이 글을 이해하신 독자는 내가 잃으면 ELS 발행회사는 나의 원금을 이익으로 가져간다라는 오해는 더 이상 하지 않을 것입니다.

만약, ELS의 조기상환 가능성이 높아졌지만 운용 상의 문제로 인해 보유자산의 가치가 부채의 가치를 따라가지 못하는 자산과 부채 간의 불일치가 발생하여, 운용회사에서 의도적으로 주가지수의 수준을 아래로 밀어버려 ELS의 조기상환을 지연하거나 만기 시에 손실상환이 되도록 한다면, 해당 증권회사는 주가조작으로 처벌을 받습니다.

지난 2005년경 대우증권에서는 발행한 ELS의 중도상환 가능성이 높아지자 의도적으로 주가를 밀어내 주가조작으로 패소하여 보상금을 지급한 판례도 있으니, 더 이상 증권회사에서 이와 같은 편법을 행할 수 없으며, 현재 발행되는 ELS는 개별 주식이 아닌 주가지수를 기초자산으로 하기 때문에 개별 증권사가 의도적으로 가격을 밀어낼 수도 없습니다.

요약

- ELS의 발행은 발행회사인 증권회사의 입장에서는 고객에게 약속한 수익을 지급해야 하는 부채이다.

- ELS 발행회사는 고객에게 받은 투자원금을 가지고 부채의 수익구조를 복사하는 운용행위를 통해 자산 부채 간의 일치를 시켜나간다.

- 따라서, ELS 발행회사와 투자자는 제로섬 게임을 하고 있는 것이 아니라, 고객에게 받은 원금으로 고객과 동일한 포지션을 구축함으로써 운용수익을 창출하는 것이다.

관련 포스팅

'경제, 금융 > 금융' 카테고리의 다른 글

| 파생상품의 기본개념, 종류와 장내 파생상품의 특징 (0) | 2024.01.02 |

|---|---|

| 리스크의 이해와 리스크 관리수단으로의 파생상품 (0) | 2023.12.29 |

| 주가지수 선물거래의 기초 (0) | 2023.12.27 |

| ELS의 쿠폰은 어디서 나오는 것일까 ELS 운용 원리 (0) | 2023.12.19 |

| ELMA ELS 투자 시 유용한 필수 APP 소개 (0) | 2023.12.17 |

| ELS, ELT, ELF의 차이점_본질은 모두 ELS를 사는 것 (0) | 2023.12.17 |

| ELS의 Knock in과 No Knock in을 쉽게 이해할 수 있는 상황 별 시나리오 비교 (0) | 2023.12.14 |

| ELS란 무엇인가? 예시를 통해 쉽고 간단하게 이해하기 (0) | 2023.12.13 |

댓글