목차

미국30년국채커버드콜(합성) ETF 상품 소개와 커버드콜 전략의 이해

오늘은 금리의 방향성이 아직 뚜렷하지 않은 횡보장에서 채권에 투자하기에 적합한 ETF를 소개하고 해당 상품의 전략인 커버드콜에 대해서 알아보겠습니다. 개인투자자의 경우 증권사 HTS를 통해 작은 금액으로도 미국채에 직접 투자 할 수 있습니다. 그러나 개인의 영역에서 미국채를 효과적인 투자를 하기에는 어려울 뿐만 아니라, 적절한 전략을 구사하기에도 제약사항이 많습니다. 따라서 개인투자자의 미국채권 투자는 본인의 구사하고자 하는 전략을 가진 ETF로 간접 투자하는 것이 합리적인 방법이라고 할 수 있습니다.

특히 금리의 상승은 제한되어 있고, 금리 하락이 본격적으로 시작하기 전 단계인 횡보일 때는 채권매수 전략 보다는 채권매수+Call옵션매도 전략인 “커버드콜” 전략이 매우 유용합니다. 그리고 이 같은 전략으로 운용하고 있는 ETF가 있으며, 각 상품의 특징과 전략에 대해서 알아보겠습니다.

미국채 장기물에 투자하는 동시에 커버드 콜 전략을 추구하는 ETF를 소개하기 전에, 먼저 커버드콜 전략의 이해부터 시작하겠습니다.

현재의 시장상황

금리 인상기의 정점에서 과연 우리는 무엇을 해야 할까요? 금리의 방향이 지금처럼 어느 정도 예상되어 있는 상황이라면, 특히 추가적인 금리 인상의 가능성은 낮고 횡보 또는 하락의 가능성이 높은 상황에서는 채권에 투자하여 금리 인하 시에 자본 소득을 기대해야 합니다.

하지만 아직 본격적인 금리 인하를 논하기에는 시기상조인 것 같습니다. 왜냐하면 이번 1월 FOMC에서 기준 금리를 동결하기는 했지만, 추가 통화 긴축 관련 성명서 문구를 삭제하여 금리 인하의 가능성을 열어 두는 표현을 추가하는 동시에 조기 금리 인하 가능성은 낮다는 내용도 포함시키면서 3월 금리 인하에 대한 시장 기대를 차단하였기 때문입니다. 이렇듯 금리가 추가적인 상승의 가능성은 낮지만 확실한 하락의 시작이 명확하지 않은 횡보 상황에서 효과적으로 채권에 투자할 수 있는 전략은 바로 커버드콜 전략입니다.

커버드콜이란?

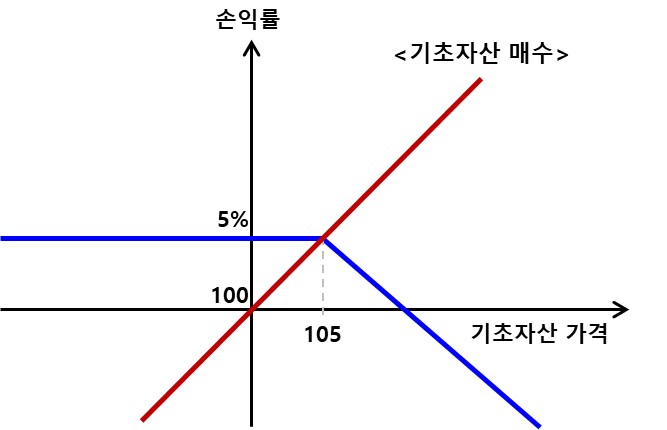

옵션 매도자는 옵션 매수자가 옵션을 행사하면 기초자산을 사전에 계약한 행사가격에 인도할 의무가 있고 옵션매수자는 그 행사가격에 인도받을 권리가 있습니다. 콜 매도 포지션의 리스크인 기초자산의 가격상승을 커버하려면 콜 매도 옵션이 행사될 경우에 대비하여 콜 옵션 매수자에게 인도할 기초자산을 옵션 만기 전에 매수해야 합니다.

이처럼 콜 옵션이 행사될 경우 콜 매수자에게 인도할 기초자산을 보유하는 것은 옵션에 대한 리스크를 커버하였다고 하고, 이를 “커버드콜” 이라고 합니다.

기초자산을 보유하지 않은 커버되지 않은 콜의 매도자는 기초자산의 가격이 상승하면 무한대의 손실을 입을 수 있습니다. 하지만 콜을 매도하면서 기초자산을 보유하고 있는 커버드콜의 옵션매도자는 무한대의 손실 가능성을 차단할 수 있습니다. 동시에 최대 수익은 이 콜 옵션을 매도할 때 받은 프리미엄에 행사가격까지 올라간 기초자산 수익률로 한정되어 있으며, 프리미엄만큼 하방을 방어할 수도 있습니다.

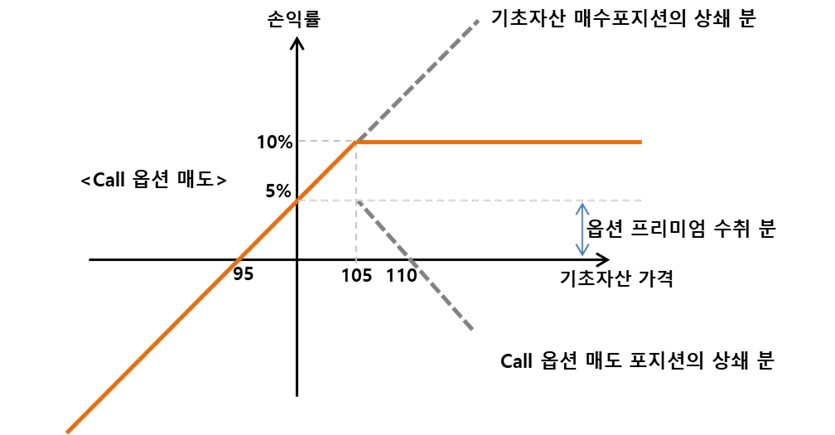

그림에서 보는 바와 같이 행사가격이 105인 OTM 콜옵션을 매도하고 기초자산을 매수한 모습입니다. 이 수익 구조의 그래프를 하나로 합치면 아래와 같은 형태가 나옵니다.

| 구 분 | 90 | 95 | 100 | 103 | 105 | 110 |

| 기초자산 손익 | -10 | -5 | 0 | 3 | 5 | 5 |

| 콜옵션 매도 손익(행사가격 105) | 5 | 5 | 5 | 5 | 5 | 5 |

| 총 손익 | -5 | 0 | 5 | 8 | 10 | 10 |

위 구조의 브레이크 이븐은 콜옵션 매도 프리미엄 +5로 인해 기초자산의 가격이 95일 경우입니다. 기초자산을 매수만 한 상태보다 낮아졌습니다. 반면에 수익은 행사가격인 105에서부터 콜옵션 매도에 따른 손실과 기초자산의 수익과 상계되기 때문에 행사가격까지의 기초자산 수익인 5와 콜옵션 매도 프리미엄인 5의 합인 10으로 고정됩니다. 이와 같은 전략이 바로 커버드 콜 전략입니다. 이와 같은 예시는 이해를 쉽게 하기 위해 극단적인 예로 OTM Call 매도의 상황을 가정하여 설명했고, 실제로 이 커버드 콜 전략은 일반적으로 콜 매도에서 얻을 프리미엄을 극대화하기 위해 등가격 콜을 매도하는 전략을 취합니다.

미국채 30년 커버드콜 ETF를 추천하는 이유

커버드콜 전략은 실물 포지션을 보유한 트레이더가 시장이 안정적으로 유지될 것으로 예상할 때 추가 수익을 얻기 위해 이 전략을 활용합니다. 바로 지금과 같은 상황인 것입니다. 금리가 더 이상 상승하기는 어렵고 앞으로 금리가 하락 할 텐데 그게 언제인지는 모르기 때문에 횡보하는 현재의 채권시장인 것 입니다. 따라서, 현 시점에서 채권투자를 계획하고 있는 투자자라면 채권 커버드콜 전략으로 운용하고 있는 ETF를 매수하는 것을 추천하는 이유입니다.

커버드콜 ETF 분석

SOL 미국30년국채커버드콜(합성) (473330)

- KEDI 미국 국채 20년+ 커버드콜 지수(NTR)(원화환산)를 기초지수로 하는 ETF로서, “KEDI 미국 국채 20년+ 커버드콜 지수(NTR))(원화환산)”를 완전복제를 추구하여 기초지수 성과를 추종하는 것을 운용 목표로 합니다. 그리고 채권 인컴과 옵션 매도 프리미엄을 월간으로 배당하여 주는 상품입니다.

- 기초지수 : KEDI 미국 국채 20년+ 커버드콜 지수(NTR)(원화환산)

- 지수개요: “KEDI 미국 국채 20년+ 커버드콜 지수”는 20년 이상 만기 미국 국채를 추종하는 ETF를 기초자산으로 하는 콜옵션을 매도(Short)하고, 해당 기초자산의 수익률과의 상관관계가 매우 높은 ETF 포트폴리오를 매수하는 합성 포지션 전략(커버드콜 전략)의 성과를 추종하는 지수입니다.

- 기초지수의 구성종목(2024.02.01 기준) : 실질적인 성과를 창출하는 스왑의 기초자산인 KEDI 미국 국채 20년+ 커버드콜 지수(NTR)(원화환산의 구성종목을 살펴보면 다음과 같습니다. 미국 장기물에 투자하는 ETF와 Call 매도 포지션을 보유하고 있습니다.

| No. | 종목명 | 비중(%) |

| 1 | iShares Trust iShares 20 Year Treasury Bond ETF | 25.352 |

| 2 | Vanguard Scottsdale Funds Vanguard Long-Term Government Bond ETF | 25.238 |

| 3 | SPDR Portfolio Long Term Treasury ETF | 18.337 |

| 4 | PIMCO 25 Year Zero Coupon US Treasury Index ETF | 10.849 |

| 5 | Schwab US Long-Term U.S. Treasury ETF | 10.119 |

| 6 | Vanguard Extended Duration ETF | 7.709 |

| 7 | SPDR Bloomberg Barclays Intermediate Term Treasury ETF | 2.603 |

| 8 | SPDR Series Trust SPDR Bloomberg Barclays 1 3 Month T Bill ETF | 1.197 |

| 9 | Cash USD | 0.757 |

| 10 | Vanguard Scottsdale Funds Vanguard Intermediate -Term Government Bond ETF | 0.01 |

| 11 | Schwab Intermediate-Term US Treasury ETF | 0.01 |

| 12 | Vanguard Short Term Government Bond ETF | 0.01 |

| 13 | Schwab Short-Term US Treasury ETF | 0.01 |

| 14 | SPDR Portfolio Short Term Treasury ETF | 0.01 |

| 15 | iShares Short Treasury Bond ETF | 0.01 |

| 16 | TLT240216C00097000 | -2.219 |

- 수익분해

채권포트폴리오 수익 : 채권금리의 하락시 기초자산ETF가격 상승(금리상승시 기초자산ETF가격 하락)

채권옵션매도 수익 = 미국30년국채ETF(TLT) 2% OTM 옵션매도 프리미엄 + 기초자산ETF가격 변동에 따른 옵션가격 변동(기초자산ETF가격 상승시 손실)

채권 커버드콜 수익 = 채권포트폴리오 수익 + 채권옵션매도 수익 - 최근 1개월 일 평균 거래량은 34만주, 일 평균 거래대금은 34.56억원입니다.

- 총 보수 0.25%

- 최근 1개월 평균 괴리율 : 0.28%

- 해당 ETF는 합성 ETF로서 위 기초지수의 성과를 교환하는 자금공여형 스왑거래를 통해 성과를 복제하고 있습니다. 따라서 해당 합성 ETF의 구성종목은 각 스왑 상대방과의 스왑거래 계약이며, 각 사의 신용 리스크를 확인하기 위해 구성종목을 살펴보도록 하겠습니다. 각 스왑의 상대방은 국내 신용등급 기준 AA- 이상의 회사입니다.

KBSTAR 미국채30년커버드콜(합성) (472830)

- Bloomberg Index Services Limited가 산출 및 발표하는 “Bloomberg U.S.Treasury 20+ Year (TLT) 2% OTM Covered Call Index의 원화환산지수(환헤지 안함)”를 기초지수로 하여 1좌당 순자산가치의 변동률을 기초지수의 변동률과 유사하도록 운용하는 것을 목표로 합니다. 그리고 채권 인컴과 옵션 매도 프리미엄을 월간으로 배당하여 주는 상품입니다.

- 기초지수 : Bloomberg U.S. Treasury 20+ Year(TLT) 2% OTM Covered Call Index

- 지수개요: 개요: 미국 재무부에서 발행한 국채 중 잔존만기가 20년 이상인 장기 국채와 옵션으로 구성

- 산출기관: Bloomberg Index Services Limited

- 유니버스:

Bloomberg US Treasury 20+ Year Total Return Index의 구성 종목

iShares 20+ Year Treasury Bond ETF Call Option

구성종목 수: 41개 종목(2023.10.31기준)

- 하위지수: Bloomberg U.S. Treasury 20+ Year Total Return Index

- 개요: 블룸버그 채권지수 방법론에 따라 미국 재무부에서 발행한 국채 중 잔존만기가 20년 이상인 장기 국채가격을 추종하는 지수

- 산출기관: Bloomberg Index Services Limited

- 유니버스:

미국달러(USD) 표시 발행채권(원금 및 이자가 USD로 지급) - 수익분해

채권포트폴리오 수익 : 채권금리의 하락시 기초자산ETF가격 상승(금리상승시 기초자산ETF가격 하락)

채권옵션매도 수익 = 미국30년국채ETF(TLT) 2% OTM 옵션매도 프리미엄 + 기초자산ETF가격 변동에 따른 옵션가격 변동(기초자산ETF가격 상승시 손실)

채권 커버드콜 수익 = 채권포트폴리오 수익 + 채권옵션매도 수익

- 최근 1개월 일 평균 거래량은 22만주, 일 평균 거래대금은 22.40억원입니다.

- 총 보수 0.25%

- 최근 1개월 평균 괴리율 : 0.18%

- 해당 ETF는 합성 ETF로서 위 기초지수의 성과를 교환하는 자금비공여형 스왑거래를 통해 성과를 복제하고 있습니다. 따라서 해당 합성 ETF의 구성종목은 각 스왑 상대방과의 스왑거래 계약이며, 각 사의 신용 리스크를 확인하기 위해 구성종목을 살펴보도록 하겠습니다. 각 스왑의 상대방은 국내 신용등급 기준 AA- 이상의 회사입니다.

같은 전략의 2가지 ETF의 차이점

사실 두 상품 간에 큰 줄기에서는 차이점이 없습니다. 두 ETF 모두 30년 만기 미국채에 투자하며, 2% OTM call 매도 전략을 수행하는 커버드 콜 전략을 가진 상품입니다. 기초지수와의 추적오차도 크지 않게 잘 추종하고 있는 상품입니다.

다만 차이점이라 할 수 있는 점은 스왑의 형태인데, 신한자산운용의 Sol ETF의 경우 자금공여형 스왑으로서 펀드의 현금을 모두 카운터 파티에게 공여하는 대신에 적정한 담보를 받는 형태인 반면 KB자산운용의 ETF는 자금비공여형 스왑으로 펀드내에서 현금을 보유하고 그 현금으로 채권 등의 자산을 매입하거나 혹은 현금으로 운용합니다. 자금공여형의 형태가 신용위험의 정도가 더 높다고 생각할 수 있지만, 운용회사측에서 이미 담보를 설정하여 진행하기에 신용 리스크의 대부분이 해소됩니다.

결론

커버드콜은 흔히 사용되는 주요 옵션 전략입니다. 커버드콜은 시장이 하락할 경우 입을 수 있는 손실을 일부 완화하며, 횡보장에서 기초자산의 성과 + 옵션매도 프리미엄을 수취할 수 있는 전략입니다. 따라서 커버드콜은 기초자산이 크게 오르지도, 크게 빠지지도 않을 때 좋은 전략이라고 할 수 있습니다. ETF 투자자에게 상품 선택을 위해 조언한다면, 비슷한 전략과 컨셉의 상품은 규모가 크고, 거래량이 많은 것을 선택하면 됩니다. 왜냐하면 ETF라는 상품 자체가 운용회사의 운용능력으로 인해 성과가 판가름 나는 것이 아니기 때문입니다. 따라서 투자자가 시장에서 직접 매매를 할 때 적정가치에서 매매를 할 수 있는 거래량이 가장 중요합니다. 아무리 획기적인 ETF를 출시하더라도 시장에서 거래가 되지 않으면 소용없다는 것을 명심하시기 바랍니다.

추가 중요한 사항

한 가지 마지막 첨언을 하자면, 혹자들은 ETF매매를 은행 신탁에 가서 매입하시는 분들이 있습니다.

은행 신탁으로 ETF를 매입할 경우 적게는 0.5%에서 많게는 1.00%까지 선취 판매수수료를 수취하고 있습니다. 이건 한마디로 10,000,000원의 상품을 일부로 굳이 은행에 100,000원을 주고 9,900,000원어치만 사는 것과 같습니다. 반대로 말하자면 시장가격보다 약 1%를 더 주고 상품을 가입하는 것과 마찬가지입니다.

0.1%도 놓치지 않기 위해 거래량을 보고 ETF를 선택하시라 말씀드렸습니다. 굳이 은행 신탁으로 은행에게 선취를 주면서 투자할 이유는 전혀 없습니다. 증권 HTS 하나 설치하면 투자금의 1%를 아낄 수 있다고 생각하시고, 그 돈으로 1주라도 더 매입을 하는 현명한 투자자가 되시 길 기원합니다.

관련포스팅

- 패시브 투자의 대장 S&P500 ETF 알아보기(SPY, SPLG, IVV, VOO, 국내 상장 ETF까지)

- Nasdaq 100 ETF 알아보기(QQQ, QQQM, 국내 상장 ETF까지)

- Dow Jones Industrial Average 추종 ETF 알아보기(DIA, TIGER 미국다우존스 30)

- Dow Jones U.S. Dividend 100 Price Return Index 추종 ETF 알아보기(SCHD, TIGER, SOL, ACE)

- 더 이상의 금리상승의 가능성이 낮은 상황에서 미국장기물에 투자하는 ETF(TLT, TIGER, ACE)

- 월배당, 고배당, 테슬라, 커버드콜 전략의 TLSY와 KODEX 테슬라 인컴 채권혼합 액티브 ETF 비교와 주의점

- 부상하는 인도에 투자할 수 있는 방법 ETF(INDA, INDY, KODEX 인도Nifty50, TIGER 인도니프티50, KOSEF 인도Nifty50(합성))

- 중국의 대안국가 베트남에 투자할 수 있는 ETF(ACE 베트남 VN30(합성)과 VanEck Vietnam ETF(VNM)

- 미국 상장 ETF의 각 분류 별 대표 ETF 추천

- 전 세계에 투자하는 분산 투자의 끝판 왕 Vanguard Total World Stock ETF(VT)

- 국내 상장 ETF의 각 분류 별 대표 ETF 추천

ETF 기본기

'경제, 금융 > 금융' 카테고리의 다른 글

| Dow Jones U.S. Dividend 100 Price Return Index 추종 ETF 알아보기(SCHD, TIGER, SOL, ACE) (0) | 2024.02.13 |

|---|---|

| Dow Jones Industrial Average 추종 ETF 알아보기(DIA, TIGER 미국다우존스 30) (0) | 2024.02.11 |

| Nasdaq 100 ETF 알아보기(QQQ, QQQM, 국내 상장 ETF까지) (0) | 2024.02.09 |

| 패시브 투자의 대장 S&P500 ETF 알아보기(SPY, SPLG, IVV, VOO, 국내 상장 ETF까지) (0) | 2024.02.08 |

| 알고 투자하는 ETF_일반 ETF의 위험지표 및 합성 ETF의 개념과 위험지표 (0) | 2024.01.31 |

| 알고 투자하는 ETF_ETF의 투자의사결정 과정 및 투자전략 (0) | 2024.01.31 |

| 알고 투자하는 ETF_ETF의 가격지표와 ETF의 가격결정 (0) | 2024.01.31 |

| 알고 투자하는 ETF_ETF 시장구조와 ETF 시장 참가자 (0) | 2024.01.31 |